سیاستگذاری

لایحه بودجه سال ۱۴۰۵

معافیتها و تخفیفهای مالیاتی

تولید بدون حمایت مالیاتی دوام نمیآورد

در لایحه بودجه سال ۱۴۰۵، با توجه به اینکه بخش حقیقی اقتصاد با چالشهای متعددی از سمت عرضه و تقاضا مواجه است و با در نظر گرفتن شرایط شکننده بخش تولید، پیشنهاد تداوم تخفیف مالیات بر عملکرد واحدهای تولیدی قابل بررسی و تامل است.

به گزارش "گسترش تولید و تجارت" دولت از طریق سیاستگذاری، قانونگذاری، اجرا و نظارت بر نظام مالیاتی، نقش مهمی در شکلدهی و جهتدهی به جریان تولید در کشور ایفا میکند. معافیتها و تخفیفهای مالیاتی با هدف حمایت از بخشهای خاص اعمال میشوند، با این حال پیامدهای این حمایتها میتواند بر سایر بخشهای مرتبط نیز اثرگذار باشد.

تداوم تخفیف مالیاتی؛ پیششرط حفظ اشتغال و معیشت

با آغاز پاندمی کرونا و بروز رکود اقتصادی ناشی از شیوع این بیماری، در کنار شرایط نامناسب اقتصادی حاصل از نوسانات شدید ارزی، در اغلب قوانین بودجه سالهای گذشته تخفیفهای مالیاتی برای اشخاص حقوقی دارای پروانه بهرهبرداری از وزارتخانههای ذیربط در فعالیتهای تولیدی پیشبینی شد.

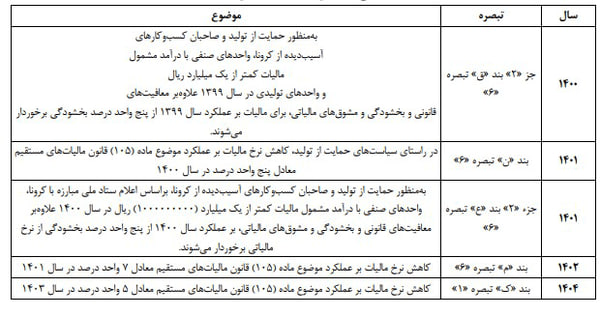

در جدول زیر، روند حمایتهای مالیاتی از بخش تولید در قوانین بودجه سالهای گذشته ارائه شده است.

لایحه بودجه ۱۴۰۵ و چالشهای پیشروی واحدهای تولیدی

براساس گزارشی از مرکز پژوهشهای مجلس شورای اسلامی، در لایحه بودجه سال ۱۴۰۵، با توجه به اینکه بخش حقیقی اقتصاد با چالشهای متعددی از سمت عرضه و تقاضا مواجه است و با در نظر گرفتن شرایط شکننده بخش تولید، پیشنهاد تداوم تخفیف مالیات بر عملکرد واحدهای تولیدی قابل بررسی و تامل است.

منبع: فارس

مطالب مرتبط