انباشت نقدینگی در سپردههای بانکی، عامل اصلی جهش تورمی

پس از سال ۹۲ نقدینگی کشور از محل بهره پرداختی به سپردههای بانکی شروع به رشد کرد. این روند که حاصل نرخ بهره بی سابقه در اقتصاد ایران بود اثرات خود را تا سال ۹۶ نشان نداد. اما با خروج ترامپ از برجام بهمن نقدینگی جاری شد، تورم انباشتهشده سالهای قبل در سال ۹۷ آزاد شد.

آمارهای تورم نقطهبهنقطه تیرماه امسال نشان میدهد که بهمرور نرخ تورم بعضی از کالاهای اساسی روند نزولی پیداکرده است. شاید بتوان گفت شوک تورمی سال ۹۷ نیز همچون سال ۹۰ پس از ۲ سال فروکش کرده. در پایان یک شوک اقتصادی دیگر بهتر است این سوال مطرح شود که چرا در کمتر از یک دهه اقتصاد ایران تورم بزرگ دیگری را تجربه کرد؟

اولین پاسخ، اعمال دو نظام تحریمی قدرتمند در هر دو زمان است؛ اما با نگاهی به دادههای پولی کشور درخواهید دریافت که شاید در ابتدای دهه ۹۰ تحریم یک عامل مهم برای افزایش تورم بوده اما در سال ۹۶ به راحتی نمیتوان این اظهار نظر را انجام داد زیرا شروع افزایش قیمتها در سال ۹۶ صرفا با تهدید به خروج از برجام در ۶ ماه بعد از زمان اعلام خبر آغاز شد. این نشان میدهد که تحریم محرک تورم سال ۹۷ بوده است و نه علت آن.

یک تصور دیگر این است که تورمهای ایجاد شده در سالهای گذشته حاصل کسری بودجه دولت است؛ اما واقعیت این است که استقراض دولت از بانک مرکزی در خلال سالهای ۹۲ تا ۹۶ به شدت کاهش یافته است و قطعا نمیتوان کسری بودجه را عامل تورم دانست.

بهغیراز دو تحلیل فوق، عدهای از کارشناسان بالا بودن نرخ بهره را عامل ظاهر شدن اثرات تورمی در سالهای اخیر بیان کردند.همچنین آنها بالا بودن نرخ بهره را موجب پنهان شدن اثرات تورمی میدانند و معتقدند به محض بالا رفتن انتظارات تورمی، نقدینگی خود را به شکل تورم نشان خواهد داد. در ادامه به تشریح بیشتر این تحلیل از دلیل افزایش تورم در این سالها خواهیم پرداخت و نشان میدهیم چطور بانکها به دلیل بالا بودن نرخ بهره به ذخایر بانک مرکزی دست درازی کردند.

بانکهای خصوصی عامل ایجاد فاجعه

درواقع عامل اصلی تورم را میتوان در حجم قابلتوجه نقدینگی کشور جستوجو کرد. آمار بانک مرکزی نشان میدهد حجم نقدینگی در پایان سال ۹۷، به ۱۸۰۰ هزار میلیارد رسیده است. با توجه به اینکه در دو دهه اخیر همیشه رشد نقدینگی بالای ۲۰ درصد بوده است، میتوان پیشبینی کرد در پایان سال ۹۸ نیز حجم نقدینگی به بیش از ۲۰۰۰ هزار میلیارد برسد.

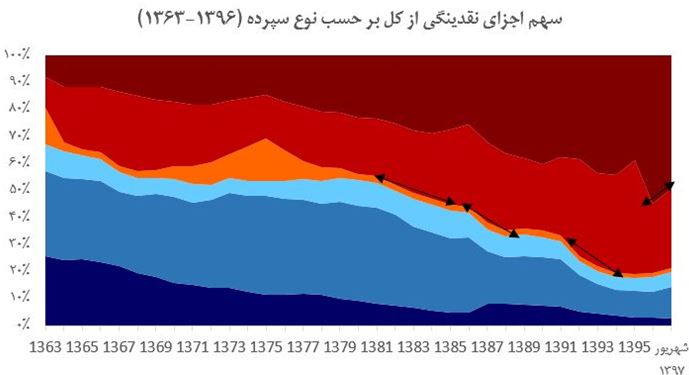

برای پی بردن به چگونگی خلق ۲۰۰۰ هزار میلیارد تومان نقدینگی در کشور باید به ۱۴ سال قبل، یعنی شهریور ۸۴ بازگردیم. در شهریور این سال بانکهای خصوصی در ایران شروع به کارکردند. با ورود بانکهای خصوصی به بازار، رقابت برای جذب سپرده بانکی شدت گرفت. نمودار زیر نشاندهنده آثار رقابت بانکهای خصوصی در جذب سپردههای بانکی است. بهنحویکه در مدت کوتاهی پس از ورود بانکهای خصوصی سهم سپردههای هزینه زا (مدتدار) بهسرعت افزایشیافته است.

در شکل زیر اجزای نقدینگی کشور به شش بخش قرضالحسنه پسانداز و جاری، اسکناس و مسکوکات، سپردههای کوتاهمدت و بلندمدت و سایر تقسیمشده است. همانطور که مشاهده میکنید شیب نمودار سهم سپردههای هزینه زا (مدتدار) و سایر اجزا تا سال ۸۵ روند ثابتی را طی کرده است. پسازآن با افزایش رقابت بانکهای خصوصی برای جذب سپردههای بانکی، این شیب افزایشیافته است.به نحوی که در سال ۹۶ بیش از ۸۵ درصد نقدینگی موجود در بانکها در سپردههای هزینهزا ذخیره شده بود. افزایش سهم سپردههای بهرهگیر باعث افزایش هزینههای بانکها شد و از سوی دیگر به دلیل اینکه به صورت طبیعی بازگشت اکثر تسهیلات بانکی در نرخهای بالای بهره با مشکل مواجه میشود(به دلیل بالا رفتن ریسک و کاهش رونق اقتصادی) بانکها مجبور شدند سود سپردهها را از محل خلق پول و دست درازی به منابع بانکی مرکزی پرداخت کنند که این موضوع موجب ایجاد تورم در اقتصاد ایران در سالهای آتی شد.

نرخ بهره بالا ستون ایجاد تورم در اقتصاد ایران

خلق پول از محل نرخ بهره در سالهای دولت تدبیر و امید شدت بیشتری گرفت چرا که دولت یازدهم نرخ بهره بانکی را رها کرد و به تبع آن این نرخ به بیش از ۲۰ درصد رسید.دولت تصور میکرد در صورتی که تعیین نرخ بهره را بازار بسپارد رقابت بازار توانمندی تعیین نرخ بهره را خواهد داشت.اما آنچه در واقعیت رخ داد خلاف تصورات تیم اقتصادی دولت بود. با افزایش نرخ بهره بانکی جذابیت سپردهگذاری در بانک نیز افزایش پیدا کرد چرا که در شرایط رکود اقتصادی بعد از سال ۹۲ سود ۲۰ درصدی دارای جذابیت بالایی بود نمودار فوق نیز بهوضوح تغییر درشیب افزایش سهم سپردههای هزینه زا (مدتدار) پس از سال ۹۲ را نشان میدهد.

افرادی که پیشازاین با سرمایههای کلان در تورم سالهای ۸۹ تا ۹۱ سودهای قابلتوجه به دست آورده بودند، با فروکش کردن تورم به دنبال بازار پرسود، کم ریسک و با آزادی عمل بودند تا در آن سرمایهگذاری کنند. با توجه به افزایش بهرههای بانکی، آنها سرمایههای خود را در بانک سپردهگذاری کردند؛ زیرا نرخ بهره بیش از ۲۰ درصدی، سود قابلتوجهی را در شرایط رکودی پس از ۹۲ نصیب آنها میکرد. علاوه بر این سود تضمینشده سپردهگذاری در بانک، کمترین ریسک را به همراه داشت. لازم به ذکر است این نحوه تصمیمگیری فقط مخصوص به سود جویان نبود. حجم قابلتوجه سپردههای بانکی در نمودار فوق نشان میدهد که قسمت قابلتوجهی از مردم پس از سال ۹۲ به سپردهگذاری در بانکها روی آوردند.

افزایش سهم سپردههای هزینهزا همانطور که توضیح داده شد موجب افزایش سرعت رشد نقدینگی در سالهای ۹۲ تا ۹۶ شد.

نقدینگی خلقشده موجب رشد اقتصادی نشد!

علیرغم پرداخت بهره بالا به سپردههای بانکی اما در طرف دیگر ماجرا رشد اقتصادی قابلتوجهی در کشور مشاهده نمیشد. این شرایط موجب شد بانکها برای پرداخت بهره سپردههای بانکی اقدام به خلق پول کنند که درنهایت منجر به افزایش بدهی آنها نزد بانک مرکزی میشد چرا که وامهای اعطا شده یکی پس از دیگری نکول میکرد از این رو بانکهای که نرخ بهره بیشتری میدادند مجبور میشدند مقدار بیشتری از بانک مرکزی قرض بگیرند. نمودار زیر سهم بانکهای خصوصی را از کل بدهیهای نظام بانکی به بانک مرکزی در سال ۹۲ نشان میدهد که تاییدکننده ادعای فوق است.

علاوه بر نمودار فوق آمار اجزای نقدینگی منتشرشده توسط بانک مرکزی نشان میدهد که در شهریور ۹۷ از ۱۶۷۲ هزار میلیارد تومان نقدینگی کشور، ۱۳۱۳ میلیارد آن شامل سپردههای بانکی است. همینطور میتوان در نمودار اول تغییر در روند افزایش سهم سپردههای بهره گیر نسبت به سپردههای جاری را مشاهده کرد.درواقع میتوان گفت پول تازه خلق شده موجب رشد اقتصادی نشد برای درک بهتر این ادعا میتوان ابتدا به تفاوتهای موجود در بین نرخ رشد نقدینگی و مجموع نرخ رشد اقتصاد و نرخ رشد تورم در کشور اشاره کرد؛ زیرا هر پول خلقشده در اقتصاد خالق دو اثر است، میتواند تورم را افزایش دهد یا موجب افزایش تولید شود. آمارها نشان میدهد میانگین رشد نقدینگی از سال ۹۲ تا ۹۶، ۲۴.۵ درصد بوده است. در مقابل میانگین نرخ رشد اقتصادی با احتساب فروش نفت معادل ۴.۳ درصد است و میانگین نرخ رشد تورم برابر ۱۱.۵ درصد است. آمارهای مذکور نشاندهنده اختلاف ۸.۷ درصدی است که انباشت تاثیرات خلق پول در این بازه زمانی را نشان میدهد که تعبیر دیگر تورم است. انباشت نقدینگی تا اواخر سال تاثرات خود در اقتصاد را نشان نداد، در شهریور ۹۶ دولت نرخ بهره بانکی را کاهش داد و در ادامه شوک بازار ارز تلاطم در اقتصاد ایران را افزایش داد. این دو عامل، بازار سپردههای بانکی و فعالیتهای دلالی در ایران را تحریک کرد.

شوک بازار ارز قواعد بازی را تغییر داد

در سال ۹۷ قواعد سرمایهگذاری تغییر کرد چون سرمایهگذاری در بازار ارز و سکه سودهای بیش از ۱۰۰ درصدی در سال را نصیب سرمایهگذاران میکرد سودی که چندین برابر بهره پرداختی بانک بود.این موضوع باعث شد نقدینگی از سپردههای بلندمدت به سپردههای کوتاهمدت و از سپردههای کوتاهمدت به به سپردههای جاری منتقل شود به طور مثال طبق آمار بانک مرکزی سهم بخش پول در اقتصاد که شامل سپردههای جاری و اسکناس در کشور است از ۱۲.۲ درصد در سال ۹۶ به ۱۴.۶ درصد در سال ۹۷ رسید که نشان از افزایش سرعت گردش پول در اقتصاد بود.تورم انباشت شده در سالهای گذشته وارد اقتصاد شد و موجب تاثیرات اجتماعی گستردهای از جمله افزایش شکاف طبقاتی و سقوط اقشار متوسط به زیر خط فقر شد.

در نهایت میتوان گفت از جمله علل اصلی تورم سال ۹۶ و ۹۷ رها شدن نرخ بهره در سالهای ابتدایی دولت تدبیر و امید بوده است. در این سالهای بانکهای خصوصی با هدف کسب ذخایر در بازار بین بانکی اقدام به جذب سپردههایی با نرخ بهره بسیار بالا کردند که این در کنار نکول عمده تسهیلات بانکی موجب افزایش خلق پول در اقتصاد شد.